Siamo lieti di raccontarvi un’altra vicenda andata a buon fine grazie al lavoro svolto dal team di Rexpira.

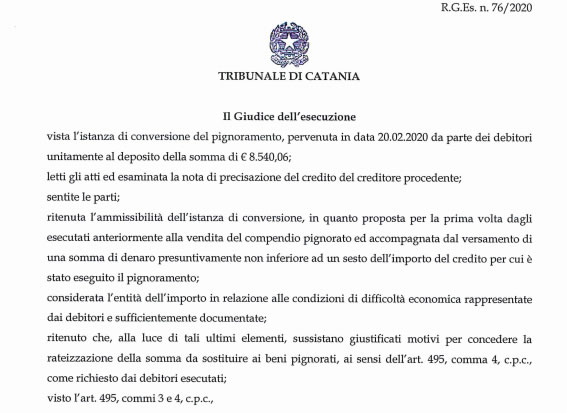

Sulla base di un precetto di pagamento di euro 51.240,36, notificato in data 09/10/2019, avente ad oggetto un mutuo ipotecario insoluto, la Banca creditrice sottoponeva a pignoramento l’unico bene immobile di proprietà dei nostri assistiti.

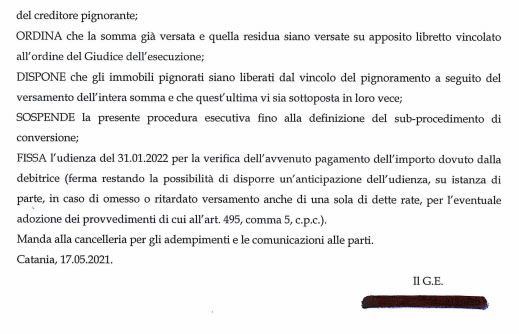

Il nostro studio legale, appresa la situazione dei clienti, per evitare il peggio – cioè la vendita all’asta dell’immobile – ha prontamente prospettato agli emarginati la possibilità di presentare una istanza di conversione del pignoramento (legge ex art. 495 C.P.C.) che prevede la sostituzione del bene immobile con una somma di denaro pari all’importo dovuto al creditore pignorante, oltre spese. Solo nel caso in cui i beni pignorati siano immobili, come nel nostro caso, il Giudice può anche autorizzare il pagamento rateizzato della succitata somma con versamenti mensili, nel termine massimo di 48 mesi, dietro però versamento di un acconto, a titolo di caparra cauzionale, nella misura di 1/5 dell’importo precettato e fino ad 1/6.

Un fattore da tenere presente è che l’istanza di conversione del pignoramento può essere depositata dal debitore sino al momento in cui non sia disposta la vendita o l’assegnazione del bene all’asta – ovvero sino al momento in cui il giudice pronuncia la relativa ordinanza. Quindi, nel nostro caso, i clienti erano in tempo.

Ma facciamo un passo indietro… i coniugi, entrambi dipendenti con contratto a tempo indeterminato, nel 2004, forti delle loro buone posizioni lavorative, decidono di contratte un mutuo per acquisto casa di euro 110.000,00 da rimborsare in rate semestrali di € 3.614,00. Ma dopo avere restituito circa la metà dell’importo finanziato, i clienti incorrono a delle spese familiari impreviste che non gli permettono di pagare puntualmente le rate semestrali come previsto dal piano di ammortamento. Per cercare di rispettare gli accordi presi con l’istituto di credito, i nostri assistiti accedono a diversi prestiti personali per potere onorare le rate del suddetto mutuo ma anche questo tentativo risulta vano. La situazione familiare si complica ed i coniugi si vedono costretti ad abbandonare tutti gli impegni economici-finanziari presi.

A questo punto, i nostri assistiti impauriti dalla situazione finanziaria creatasi, pur di non perdere l’immobile prendono in considerazione l’idea di dismetterlo.

Ma tutto ciò a nostro avviso si poteva benissimo evitare… trascorso il “periodo buio”, consigliamo ai clienti di ricorrere al rinnovo della cessione del quinto e della delega di pagamento (essendo decorsi i tempi necessari per il rinnovo) per estinguere a saldo e stralcio le posizioni in essere con le finanziarie, ormai in fase di contenzioso e, di intraprende la strada della conversione del pignoramento per quel che concerne il mutuo.

I coniugi decidono di affidarsi a Rexpira e quindi procediamo come illustrato:

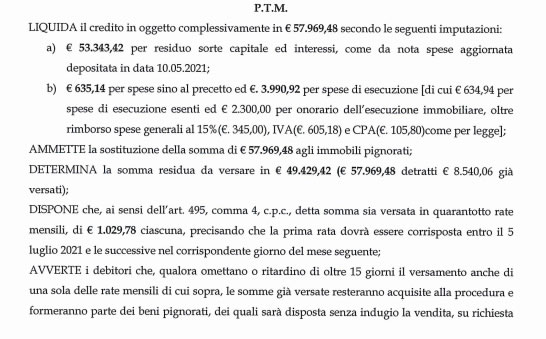

relativamente ai prestiti personali, otteniamo degli abbattimenti nella misura del 40% e per il mutuo presentiamo, con l’assistenza del nostro legale, una istanza di conversione del pignoramento con la Banca creditrice in questione. Sulla base delle motivazioni espresse dal nostro avvocato e vista la situazione “non rosea” vissuta dai nostri assistiti, il Giudice dell’esecuzione concede ai clienti la massima dilazione e cioè l’importo precettato, oltre spese, viene ripartito nelle seguenti modalità:

– n. 48 rate mensili di euro 1.029,78 ciascuna.

Invece, per quanto riguarda l’acconto viene autorizzato il pagamento di 1/6 della somma dovuta al creditore pignorante.

Quando tutto sembrava perduto Rexpira è entrata in gioco, conseguendo un’altra vittoria di cui tutto il team va fiero!